Április 30-ával lejárt a (nyilván a választások miatt meghosszabbított) kilakoltatási moratórium, a mai tehát az első munkanap tavaly november 15-e óta, amikor a végrehajtók megkezdhetik a magánszemélyek lakóingatlanának a kiürítését. Összesen 122 ezer jelzáloghitel-adós van veszélyben, de valószínűleg nem ők alkotják a legnagyobb veszélyeztetett csoportot.

A végrehajtó a lakóingatlan kiürítésének foganatosítását a november 15-től április 30-ig terjedő időszakot követő időszakra halasztja el, ha a kötelezett magánszemély. Nincs helye halasztásnak az önkényesen elfoglalt lakás kiürítése során, vagy ha a kötelezettel szemben korábban rendbírságot szabtak ki

- mondja ki a végrehajtási törvény.

Kényszerértékesítést elvben eddig is végrehajthattak a nem fizetők lakásai esetében, ugyanakkor kényszerrel nem kötelezhették kiköltözésre a nem fizető adósok lakásában élő magánszemélyeket. A hasonló akciók nagy részét egyébként nem a pénzügyi szektor, hanem önkormányzatok, közműszolgáltatók hajtják végre.

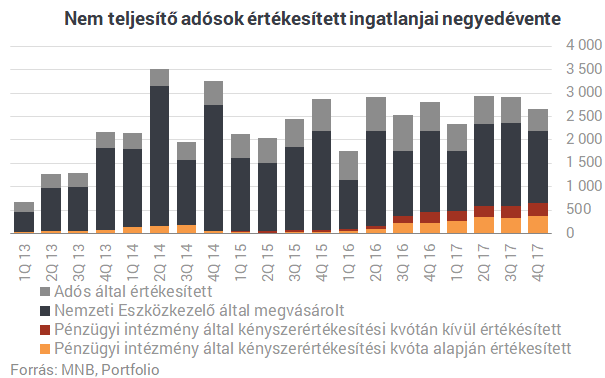

Ami a banki kényszerértékesítéseket illeti, 5 év alatt 4442 kényszerértékesítést hajtottak végre a pénzügyi intézmények, ebből a tavalyi évben 2318-at, vagyis több mint a felét. A végrehajtási törvény tavaly tavaszi, adósokat védeni szándékozó szigorítása ellenére 2017 év fekete év volt a nem teljesítő jelzáloghitel adósok számára, hiszen felpörögtek az alábbi ábrán narancssárgával és pirossal jelölt pénzintézeti kényszerértékesítések. A Nemzeti Eszközkezelő 5 év alatt 32 146 lakás tulajdonjogát vette át, ebből 6328 lakásét a tavalyi évben.

Az MNB tavaly novemberi Pénzügyi stabilitási jelentése szerint a teljes pénzügyi rendszerben lévő 90 napon túl késedelmes lakossági hitelek nagyobbik része ma már nem a bankoknál, hanem a pénzügyi vállalkozásoknál, vagyis elsősorban a követeléskezelőknél van. A legnagyobb szociális kockázatot a mintegy 122 ezer késedelmes jelzáloghitel-szerződés jelenti a 2017 közepi adatok szerint, amelyek összege akkor (valószínűleg ma is) az 1000 milliárd forintot is meghaladta.

Itt elemeztük részletesen a drámai helyzetet:

2018.03.01 05:50 Hitelkatasztrófa Magyarországon: 47 ezer elbukott lakás, milliós tömeg a BAR-listán

A végrehajtó a lakóingatlan kiürítésének foganatosítását a november 15-től április 30-ig terjedő időszakot követő időszakra halasztja el, ha a kötelezett magánszemély. Nincs helye halasztásnak az önkényesen elfoglalt lakás kiürítése során, vagy ha a kötelezettel szemben korábban rendbírságot szabtak ki

- mondja ki a végrehajtási törvény.

Kényszerértékesítést elvben eddig is végrehajthattak a nem fizetők lakásai esetében, ugyanakkor kényszerrel nem kötelezhették kiköltözésre a nem fizető adósok lakásában élő magánszemélyeket. A hasonló akciók nagy részét egyébként nem a pénzügyi szektor, hanem önkormányzatok, közműszolgáltatók hajtják végre.

Ami a banki kényszerértékesítéseket illeti, 5 év alatt 4442 kényszerértékesítést hajtottak végre a pénzügyi intézmények, ebből a tavalyi évben 2318-at, vagyis több mint a felét. A végrehajtási törvény tavaly tavaszi, adósokat védeni szándékozó szigorítása ellenére 2017 év fekete év volt a nem teljesítő jelzáloghitel adósok számára, hiszen felpörögtek az alábbi ábrán narancssárgával és pirossal jelölt pénzintézeti kényszerértékesítések. A Nemzeti Eszközkezelő 5 év alatt 32 146 lakás tulajdonjogát vette át, ebből 6328 lakásét a tavalyi évben.

Az MNB tavaly novemberi Pénzügyi stabilitási jelentése szerint a teljes pénzügyi rendszerben lévő 90 napon túl késedelmes lakossági hitelek nagyobbik része ma már nem a bankoknál, hanem a pénzügyi vállalkozásoknál, vagyis elsősorban a követeléskezelőknél van. A legnagyobb szociális kockázatot a mintegy 122 ezer késedelmes jelzáloghitel-szerződés jelenti a 2017 közepi adatok szerint, amelyek összege akkor (valószínűleg ma is) az 1000 milliárd forintot is meghaladta.

Itt elemeztük részletesen a drámai helyzetet:

2018.03.01 05:50 Hitelkatasztrófa Magyarországon: 47 ezer elbukott lakás, milliós tömeg a BAR-listán